メニュー

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0037-6030-14231

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

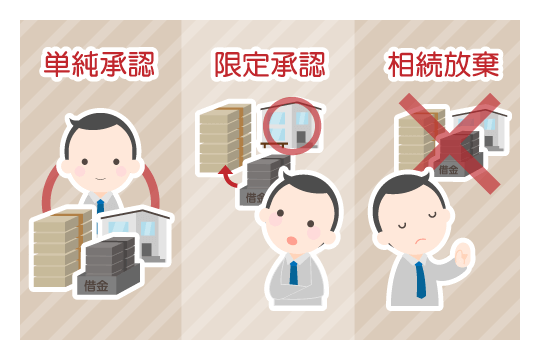

相続が発生し、相続人に該当したら、必ずしも被相続人(亡くなった人)の相続財産を相続しなければならないわけではありません。相続人に該当した人は、相続するかどうか、相続するとしてもどのように相続するか、その方法を選択することができます。 選ぶことができる方法には、単純承認・限定承認・相続放棄の3つがあります。次項で、3つの方法を比較してみましょう。

単純承認・限定承認・相続放棄を比較してまとめると、下記の表のようになります。

| 相続方法 | 単純承認 | 限定承認 | 相続放棄 |

|---|---|---|---|

| 概要 |

|

|

|

| メリット |

|

|

|

| デメリット |

|

|

|

| 申立方法 |

|

|

|

| 単純承認 | |

|---|---|

| 概要 |

|

| メリット |

|

| デメリット |

|

| 申立方法 |

|

| 限定承認 | |

|---|---|

| 概要 |

|

| メリット |

|

| デメリット |

|

| 申立方法 |

|

| 相続放棄 | |

|---|---|

| 概要 |

|

| メリット |

|

| デメリット |

|

| 申立方法 |

|

それぞれの相続方法について、さらに詳しい内容を知りたい方は、以下の各記事でそれぞれ説明していますので、ご覧ください。

原則として、相続人は、相続開始時(基本的に被相続人が亡くなったとき)に被相続人が有していたすべての権利・義務を引き継ぐことになります。被相続人が有していた権利とは、相続財産のうちの積極財産(プラスの財産)のことであり、被相続人が有していた義務とは、相続財産のうちの消極財産(マイナスの財産)のことです。ただし、この原則には例外があり、相続の対象とはならない権利・義務もあります。 次項より、被相続人の権利・義務、相続の対象について、説明していきます。

被相続人が有していた権利であるプラスの財産には、不動産(建物、土地、山林等)、動産(宝石、美術品、自動車等)、現金、預貯金、株式、著作権、特許権といったものがあります。相続することで、相続人の財産にとってプラスになるものが、プラスの財産になります。 ただし、墓石・墓地・仏壇・位牌等の祭祀財産は、相続の対象外であり、祭祀の主宰者が引き継ぐことになります。

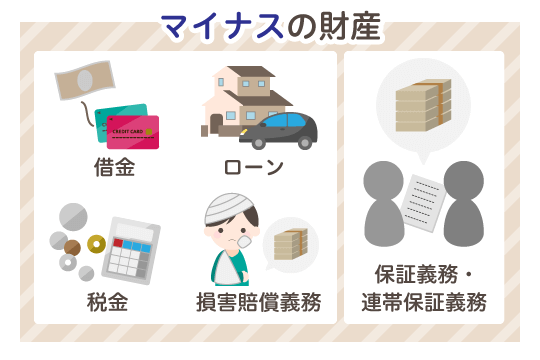

被相続人が有していた義務であるマイナスの財産には、借金、ローン、税金、損害賠償義務といったものがあります。また、被相続人が保証人や連帯保証人になっていた場合には、相続人はその地位を引き継ぎ、被相続人が負っていた保証債務や連帯保証債務を相続することになります(ただし、例外として身元保証債務等、相続されない保証債務も存在します)。 なお、遺産分割では、プラスの財産のみが対象とされ、マイナスの財産は対象とはされていません。マイナスの財産は、各相続人の法定相続分に応じて当然に分割され、引き継がれるものと解されているためです。ただし、相続人間で合意していれば、マイナスの財産についても法定相続分とは異なる内容で遺産分割協議をすることができます。 しかし、あくまでも協議で決めたマイナスの財産の分割方法は相続人間でのみ有効であり、債権者に対して主張することはできません。そのため、債権者から請求された場合には、(法定相続分に応じた)債務を弁済する必要があります。そして、弁済した後に、協議内容に基づき他の相続人に対して代わりに弁済した分を支払うよう請求(求償)することになります。 仮に協議が成立せず、調停や審判に至ってしまった場合、調停では相続人間で合意していればマイナスの財産も遺産分割の対象とされますが、審判では裁判所が遺産の分割方法を決定するため、マイナスの財産は遺産分割の対象とはされませんのでご注意ください。

原則、相続開始時に被相続人が有するすべての権利・義務は、相続人に引き継がれます。ただし、以下で挙げてているような被相続人の一身専属の権利・義務にあたるものは、相続の対象にはならないという例外があります。一身専属の権利・義務は、つまりはその者でなければ成立しない権利・義務を意味しています。そのため、被相続人が亡くなったら、被相続人の一身専属の権利・義務も消滅することになります。

民法で定められているもの(当事者の死亡により契約が終了する=相続されない一身専属の権利・義務)

民法で定められていないものの、一身専属の権利・義務と解されているもの

遺言を通じて特定の者に相続財産を与える遺贈は、対象を相続人以外とすることもできます。そこで、相続人以外の受遺者(遺贈を受ける者)も、被相続人の権利・義務を相続人と同様に引き継ぐのか、疑問に思われる方もいらっしゃるかと思います。結論から申し上げますと、遺贈の種類によって異なります。 まず、包括遺贈の場合で確認してみましょう。包括遺贈は、相続財産のすべて、または一定の割合(例:遺産の半分)を指定した遺贈ですので、受遺者は、被相続人の権利・義務をすべて、または指定の割合に応じて引き継ぎます。そのため、相続人以外の受遺者であっても、債務を負うケースはあります。 一方、特定遺贈の場合、相続財産そのもの(例:銀行の預貯金)を指定した遺贈ですので、受遺者は、被相続人の権利・義務を引き継ぐわけではありません。そのため、遺贈された相続財産を受け取るだけで、それ以外の債務は負いません。ただし、一定の義務を引き継ぐ代わりに遺贈する負担付遺贈であった場合、特定遺贈を受けた相続財産の価額を限度に債務を負うことになりますので、ご注意ください。

相続人に該当した者は、単純承認・限定承認・相続放棄のどの方法を行うのか選ぶことができます。では、相続の方法を選択するときには、どのようなことに配慮すれば良いのでしょうか。次項より確認してみましょう。

法定相続人は誰であるのか、きちんと相続人調査を行うことは、後にトラブルが生じることを防ぐためには重要です。相続人調査に漏れがあった場合のトラブルとしては、次のようなケースが考えられます。 例えば、遺産分割協議を行う場合、相続人全員の合意が必要であるため、一部の相続人が参加せずに成立した協議は無効になってしまいます。また、相続方法のうち限定承認を行いたい場合、相続人全員で申述する必要があるため、把握できていなかった法定相続人が単純承認してしまったら、限定承認を行うことはできなくなってしまいます。 なお、相続人調査について詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

被相続人の相続財産はどのくらいあるのか、相続財産の調査を行い、相続財産の状況を把握することは、どの相続の方法を選択するのかを判断するうえでとても重要になります。プラスの財産の方がマイナスの財産より多い場合には単純承認したいと思われるでしょうし、マイナスの財産の方がプラスの財産より多い場合には相続放棄をしたいと思われるでしょう。このように、相続財産の状況は、相続方法の選択に大きな影響を与えることが考えられます。 きちんと相続財産の調査をしていないと、予想していなかった債務を負ってしまう、余計な税金を支払う必要が生じてしまうといったおそれがありますので、正確に相続財産を把握することが大切です。

相続税の課税対象となる相続財産の価値が高ければ高いほど、高額な相続税を納めることになります。相続税の納税方法は、原則、現金で一括納付です。そのため、例えば被相続人の相続財産のほとんどが不動産で現預金が少ない場合には、ご自身の現預金で支払うか、相続した不動産を売却する等しなければならなくなることがあります。個別の状況によっては、相続放棄をしたいと思われる方もいらっしゃるでしょう。そのため、相続の方法を選択するときには、相続する相続財産に対して相続税はどの程度かかるのか、あらかじめ計算しておいた方が良いでしょう。

相続の方法を選択するときには、法定相続人は誰であるのか、相続財産はどのくらいあるのか、相続税はどの程度かかるのかといったことを把握しておくことが重要です。 しかし、ご自身でこれらを漏れなく正確に調査・計算して把握することは、とても難しく、時間がかかる場合が多いでしょう。そこで、弁護士に依頼することで、ご依頼いただいた相続人の方の代わりに、相続人調査や相続財産の調査、相続税の計算を行ってもらうことができます。 相続人調査や相続財産の調査、相続税の計算について、ご不明な点がある場合は、まずは弁護士にご相談ください。

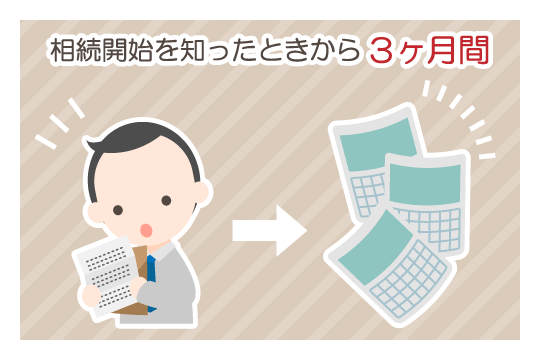

どの方法を用いるかをよく考えて決めなければならないため、相続の方法の決定には、相続開始を知った時から3ヶ月間の熟慮期間が設けられています。“相続開始を知った時”とは、被相続人の死亡、そして自身が相続人であることを知った時を指しています。 この熟慮期間内に相続の方法を選択せず、必要な手続を行わないと、自動的に単純承認したものとみなされ、原則、その他の相続方法を用いることができなくなってしまうのでご注意ください。

生命保険の一つである死亡保険金は、相続財産には含まれません。これは、死亡保険金は相続や遺贈により得られた財産ではなく、被保険者の死亡を条件に受け取れる保険金という、契約により得られた受取人固有の財産だと考えられているからです。ただし、受取人の指定が「被相続人本人」となっているケースでは、死亡保険金は相続財産に含まれ、遺産分割の対象になります。 なお、基本的に相続財産に含まれはしないものの、みなし相続財産といい、相続税の課税対象にはなります。また、死亡保険金額が高額であった場合、特別受益であるとして遺産分割の対象とされ、相続分から特別受益分を差し引かれてしまうおそれがありますのでご注意ください。

被相続人の相続財産がどのくらいあるのかを調べる、相続財産の調査方法としては、以下のような方法があります。

被相続人が生まれてから亡くなるまでのすべての戸籍謄本類を集め、法定相続人にあたる人を調べるという方法があります。 概要を説明しますと、まずは被相続人が亡くなったときの本籍地の戸籍謄本類を、次に、被相続人が結婚や転籍等している場合にはその前の戸籍謄本類を取り寄せます。この流れを被相続人の出生時の戸籍にたどり着くまで繰り返し、揃えたすべての戸籍謄本類に基づき、法定相続人の範囲を判明させていきます。 なお、相続人調査についてもっと詳しく知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

相続人は、相続するかどうか、相続するとしてもどう相続するか、3つの相続方法から選ぶことができます。しかし、相続方法を選ぶには、相続開始を知った時から3ヶ月以内という期限があります。期限内に法定相続人や相続財産の範囲を正確に把握したり、かかる相続税を概算したりしたうえで、相続の方法のうちどれを選ぶべきかを判断することは、非常に難しいでしょう。 そこで、弁護士にご依頼いただければ、相続人調査や相続財産の調査、相続税の計算を代行いたします。さらに、調査結果から、どの相続方法を選べば良いか、個別の状況に応じた適切なアドバイスもいたします。 後のトラブル発生を防ぐためにも、相続の方法の選択に関してお悩みを抱えている方は、まず弁護士に相談することをご検討いただければと思います。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識