メニュー

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0037-6030-14231

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

2018年7月6日、相続に関する改正法が成立しました。その内容として、

改正法の施行日は、原則として2019年7月1日としていますが、「配偶者の居住権を保護するための方策」について及び遺言制度に関する見直しのうち「自筆証書遺言の方式緩和」「公的機関(法務局)における自筆証書遺言の保管制度の創設」については、それぞれ施行日が異なります。以下の表でご確認ください。

これまでは、被相続人とその配偶者が相続開始の時(被相続人が亡くなった時)に居住していた被相続人所有の建物(以下、「居住建物」)を、遺言や遺産分割協議等によって配偶者以外の者が所有することになった場合、配偶者は居住建物に居住する権利を失うことになっていました。 配偶者が高齢だった場合、被相続人を亡くしたうえに長年生活していた居住建物を手放し、新しい環境での生活を一から始めなければならない等、さらなる精神的な負担を強いられることになります。 また、収入が年金の受給のみであることも少なくないため、転居費用や転居先での家賃等、今後の生活において経済的な負担も強いられることになります。これは、高齢の配偶者のみならず、収入の比較的少ない若年層、専業主婦(主夫)の配偶者にもいえることです。 そこで、改正法では、上記のような事情を踏まえるとともに、居住建物を配偶者以外の者が所有したとしても配偶者の居住権を保護するための方策が、2つ新設されました。

配偶者短期居住権は、配偶者が相続開始の時に、被相続人所有の居住建物に無償で居住していたケースで認められます。被相続人の死後、居住建物を配偶者以外の者が所有しても、遺産分割協議や審判を経ずとも当然に一定期間(6ヶ月※場合により起点が異なる)居住建物を無償で使用可能な権利です。 配偶者は、居住建物の所有権を相続や遺贈等で取得した者に対して、少なくとも相続開始の時から6ヶ月間は居住権を主張できることになります。ただし、配偶者が居住建物の一部を無償で使用していた場合には、効力が及ぶ範囲についてもその一部のみとなります。 配偶者“短期”居住権は、遺産分割や遺言によって配偶者が直ちに居住権を失うことのないよう、あくまでも “短期的に”保護するための方策であることから、遺産分割時に相続分として考慮されることはなく、居住建物に関し登記は行いません。また、配偶者による居住建物における収益も認められません。

配偶者居住権は、配偶者が相続開始の時に、被相続人所有の居住建物に居住していたケースで認められます。被相続人の死後、居住建物を配偶者以外の者が所有しても、居住建物の全部を無償で使用及び収益をすることが可能な権利です。 遺産分割協議により共同相続人全員の合意を得られた場合、あるいは配偶者居住権の遺贈の旨遺言に明記されている場合に限り認められるものですが、どちらにも該当しなくても、家庭裁判所の審判にて認められる可能性もあります。 配偶者居住権は、遺産分割協議や遺言による特別な取り決めがない場合は、居住建物の所有権を相続や遺贈等で取得した者に対して、配偶者の終身の間主張できるため、遺産分割時に配偶者の相続分として考慮されます。また、居住建物に関し登記を行うことで、売買等により居住建物の所有者以外の者に所有権が移転しても、配偶者は権利を主張し続けることができます。

これまでは、被相続人から遺贈または生前贈与により特別な利益(特別受益)を得た相続人がいる場合、原則として、特別受益を遺産分割の対象として計算することになっていました。これを【特別受益の持ち戻し】といいます。特別受益分が遺産分割の対象となることから、それ以外の遺産について受け取れる分が少なくなる可能性がありました。 そこで、改正法では、配偶者保護のための方策として、婚姻期間が20年以上になる夫婦の一方である被相続人が居住用不動産(土地・建物)を配偶者に遺贈または生前贈与した場合に限り、原則として、当該居住用不動産を遺産分割の対象としないこととされました。配偶者の長年の貢献に報いるとともに、老後の生活を保障することを目的として【特別受益の持ち戻し】を免除したいという、被相続人の意思表示であると推定し、適用するものとなります。これにより居住用不動産が遺産分割の対象から除外されるため、配偶者はそれ以外の遺産に関して、居住用建物分の価額を差し引かれることなく受け取ることができます。

これまで被相続人の預貯金は、被相続人の死亡を知った金融機関により直ちに凍結され、遺産分割協議等で共同相続人それぞれの相続分が確定するまでの間、緊急を要する支出があるときであっても、共同相続人全員の同意を得られない限り、基本的に一切の払戻しができませんでした。 そこで、改正法では、遺産分割協議等で相続分が確定する前に相続財産の一部である預貯金の払戻しを認める制度として、①家庭裁判所の判断を経る方策、②経ない方策、の2つが創設されるとともに、相続財産の一部のみであっても遺産分割協議等の対象にできる旨が条文上で明確化されました。 葬式の費用や債務の弁済、必要生活費、その他仮払いが必要である事情を勘案したうえで、①では家庭裁判所が定めた金額を、②では同一金融機関に請求できる上限金額を150万円とし、相続開始の時に相続財産に属する預貯金額の3分の1に法定相続分を乗じた金額を、それぞれ取得することができます。

これまでは、共同相続人それぞれの相続分が確定する前(遺産分割前)に特定の相続人が共有状態の相続財産を処分した場合(例:凍結される前の預貯金を特定の相続人が払い戻して使い切ってしまった)、その処分された財産については、原則として遺産分割の対象にはなりませんでした。そのため、遺産分割の手続時に処分された財産を含めることができず、別途損害賠償請求や不当利得返還請求等が必要なケースがありました。 そこで、改正法では、遺産分割前に処分された共有状態の相続財産について、原則として、共同相続人全員の同意があれば遺産分割の時に存在していたものとみなすことができるとしました。また、処分が共同相続人全員の同意によるものでなく、共同相続人の一人または数人の意思によるものであった場合には、その一人または数人の同意を得ずとも遺産分割の対象にできるとしました。

これまでは、【自筆証書遺言】の場合、日付・氏名・遺言内容全文に加えて、別紙で添付する“財産目録(不動産の登記事項や預貯金の口座番号等、相続財産を詳細に記したリストのこと)”にいたるまで、自筆でなければなりませんでした。そのため、記載内容に不備が生じやすく、遺言が無効となることも少なくないため、特に高齢の方には作成の負担が大きいといわれていました。 そこで、改正法では、“財産目録”については、自筆証書遺言の別紙として添付する場合に限り、自筆である必要はないとされました。つまり、“財産目録”をパソコンで作成できるようになり、登記事項証明書や通帳のコピーの添付も可能になりました。これにより、記載内容に不備が生じにくくなり、作成の負担も軽減されることになります。 ただし、“財産目録”の自筆でないページ全てに署名・押印をしなければならず、また、修正をする場合は自筆の必要があり、修正箇所にも署名・押印をしなければならない点に注意する必要があります。

自筆証書遺言は、被相続人自身が自宅にて保管していることが一般的であるため、記載内容の不備による無効や、発見した相続人による偽造・紛失等のおそれがあり、後にトラブルが生じかねないことが懸念事項としてありました。 そこで、自筆証書遺言の保管方法について定めた《法務局における遺言書の保管等に関する法律》が新設されました。 法律の名のとおり、自筆証書遺言を法務局にて保管できることになりますが、それにあたり、代理人申請の不可、様式検査による検認手続の廃止、磁気ディスク等による保存・管理、関係相続人が法務局に対して遺言書の閲覧・各種証明書の交付を請求できる等、自筆証書遺言の有用性を促す内容が定められています。

これまでは、遺言執行者は相続人の代理人の立場で遺言執行に要する行為(不動産登記や金融機関の名義変更等)の一切の権限を有するとされていました。しかし、遺言執行者と相続人のどちらに権限があるかは判然としていませんでした。

そこで、改正法では、遺言執行者の立場は、相続人の利益のためのものではなく、遺言内容を実現するためのものであることが明らかにされました。つまり、遺言執行者は、相続人の意思を問わずに職務を執行できる権限があり、遺言執行者であると示したうえでの行為は、相続人に対し直接その効力を生ずるといえます。

また、遺贈(遺言により相続人以外の第三者に相続財産を贈与すること)や特定財産承継遺言(特定の相続財産を特定の相続人に相続させる旨の遺言)の履行において対抗要件を備えさせるために必要な行為(不動産登記や預貯金の払戻し等)も、遺言執行者のみが行うことができるとされています。

遺言執行者がいる場合、相続人は、遺言執行者による遺言の執行を妨げる行為ができないことも明確にされました。以下、具体的な例を用いて説明します。

【例】

遺言内容:遺言執行者を●●に指定

共有相続財産の一つである△△不動産を相続人Aに相続させる

相続人Bが、遺言が執行される前に△△不動産を相続人Bの友人(以下、「友人」)に売却してしまったとします。この場合、友人が遺言執行者の存在を①知らなかったか、②知っていたかによって、売買契約の効力が変わってきます。

①知らなかった ➡ 売買契約は遺言の執行を妨げる行為にあたるとして、無効になる。

②知っていた ➡ 売買契約が遺言の執行を妨げる行為にあたるとしても、無効を主張することはできない。

①の場合、友人は、【善意(“事実を知らない”の意味)の第三者】に位置付けられます。上記の例のように、遺言執行者がいるという事実を知らない第三者が不利益を被ることを防止する目的として、遺言執行の妨害行為の禁止について定めた規定が新設されています。

これまでは、遺留分を取得する権利を持つ相続人が、贈与等を受けた者に対して遺留分侵害額請求をしたとき、原則として現物返還することになっており、贈与等は遺留分侵害額の限度で効力を失うとされていました。

そこで、改正法では、現物返還ではなく、遺留分侵害額に相当する金銭の支払いでのみ請求(遺留分侵害額請求)ができるとしました。

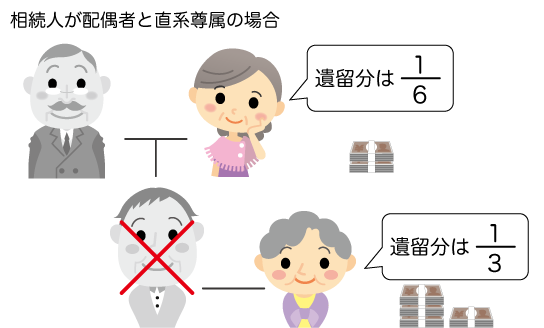

以下の図を用いて、具体的に説明しましょう。

【例】相続財産が不動産のみである場合

改正法では、相続人の相続財産が不動産のみである場合においても、遺留分侵害額に相当する金銭の支払いのみを請求できるとしているため、例えば不動産の価値が1200万円とすると、義母の遺留分は1200万円×1/6=200万円ですから、義母は妻に対して200万円を請求することができます。よって、事態を複雑化させることなく、妻は不動産、義母は遺留分200万円に対する権利をそれぞれ主張することができます。また、妻が直ちにその金額を準備できない点も考慮され、支払い期限の猶予も認められます。

改正法では、相続人の相続財産が不動産のみである場合においても、遺留分侵害額に相当する金銭の支払いのみを請求できるとしているため、例えば不動産の価値が1200万円とすると、義母の遺留分は1200万円×1/6=200万円ですから、義母は妻に対して200万円を請求することができます。よって、事態を複雑化させることなく、妻は不動産、義母は遺留分200万円に対する権利をそれぞれ主張することができます。また、妻が直ちにその金額を準備できない点も考慮され、支払い期限の猶予も認められます。

これまでは、相続人が法定相続分を超えて相続財産を取得した場合に、その取得について第三者に主張するために登記、登録その他の対抗要件を備えている必要があるかどうかは、相続財産の取得方法が遺贈や遺産分割によるものであれば必要、相続させる旨の遺言によるものであれば不要というように、相続財産の取得方法によって分かれていました。 そこで、改正法では、第三者保護の観点から、相続財産の取得方法にかかわらず、法定相続分を超える部分の承継については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができないとされました。 例えば、相続させる旨の遺言により、相続財産の一つである不動産を取得した相続人Aが登記をする前に、相続人Bにより不動産が第三者へ売却された場合、相続人Aは、第三者へ本来の所有権を主張することができない、ということになります。

これまでは、被相続人の財産が維持または増加するような“特別の寄与(貢献)”をした相続人には、遺産分割の際に「寄与分」が考慮されることになっていました。しかし、あくまでも相続人にのみ認められるものであり、相続人以外の者には認められていませんでした。 例えば、疎遠な相続人が相続財産を得る権利があるのに対し、長期にわたり被相続人の療養看護をした長男の妻は何も請求する権利がない等、不公平が生じることもあります。 そこで、改正法では、被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持または増加させた相続人以外の親族(相続人を除く、被相続人の6親等内の血族、3親等内の姻族を指す)には、相続の開始後、相続人に対し、各相続人の法定相続分に応じた割合で「特別寄与料」の支払いを請求できるとする、「寄与分」とは別の制度が設けられました。 ただし、婚姻関係にない内縁の配偶者等には適用されないほか、「寄与分」の請求時と“特別の寄与”にあたる要件が異なること等に注意する必要があります。

「寄与分」とは、被相続人の財産が維持または増加するような“特別の寄与”をした相続人の相続分を、その寄与度に応じて増加させるための制度です。 「寄与分」が認められるには、①相続人であること、②被相続人の財産が維持または増加していること、③そこに“特別の寄与“が認められること、②と③に因果関係があることといった要件を満たしていなければなりません。 「寄与分」については以下のリンクページにて詳しく解説していますので、併せてご覧ください。

合わせて読みたい関連記事

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識