メニュー

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

相続方法には、「単純承認」「限定承認」「相続放棄」という3つの方法があります。 このうち、限定承認は、相続財産のうちマイナスの財産がプラスの財産を上回っていても、プラスの財産の範囲内で返済すれば良い相続方法です。 とても便利な方法のように見えますが、一人だけで行うことはできず、相続人全員で申し立てなければなりません。また、時間も費用もかかるため、慎重に検討する必要があります。 この記事では、限定承認の特徴、メリット・デメリット、適したケース、手続きや費用などをわかりやすく解説します。

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

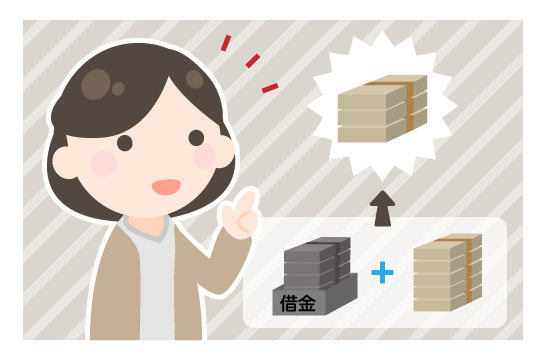

限定承認とは、プラスの財産の範囲内で、マイナスの財産も相続する方法です。 相続財産のうち、マイナスの財産の方が少なければ、余ったプラスの財産を相続することができます。 一方で、マイナスの財産の方が多ければ、弁済する義務があるのはプラスの財産の範囲内であるため、自分の財産から弁済する必要はありません。 以上のことから、とても便利な相続方法のようにも思えますが、手続きに時間がかかる等のデメリットもあるため、選択するときには慎重な検討が必要となります。

単純承認は、プラスの財産とマイナスの財産をすべて無条件で相続する方法です。プラスの財産が多い場合は問題ありませんが、借金などのマイナスの財産が多い場合は、相続財産で返済できない分は自分の財産から支払う義務があります。 一方、限定承認は、プラスの財産の範囲内でマイナスの財産を相続するという条件付きの方法で、自分の財産から返済する必要はありません。つまり、限定承認と単純承認では、マイナスの財産について負う責任の範囲が異なります。 相続放棄は、プラスの財産もマイナスの財産も一切引き継がず、相続そのものを放棄する方法です。限定承認や相続放棄を行う場合は家庭裁判所での手続きが必要ですが、単純承認は特別な手続きは必要ありません。 それぞれの違いは下表のとおりです。

| 限定承認 | 単純承認 | 相続放棄 | |

|---|---|---|---|

| 手続きの期限 | 相続の開始を知ってから3ヶ月以内 | なし | 相続の開始を知ってから3ヶ月以内 |

| 手続きの方法 | 家庭裁判所へ限定承認の申述を行う。 | 特別な手続き不要 (相続の開始を知ってから3ヶ月経過や相続財産の処分などにより自動的に成立) | 家庭裁判所へ相続放棄の申述を行う |

| 他の相続人の協力 | 相続人全員で行わなければならない | 相続人の1人が単独で行える | 相続人の1人が単独で行える |

| 相続権の移動 | 発生しない | 発生しない | 発生する |

| 熟慮期間の伸長 | 申請し認められれば可能 | 申請し認められれば可能 | 申請し認められれば可能 |

| 適しているケース | ・プラスの財産とマイナスの財産がいくらあるか不明なケース ・どうしても手放したくない財産があるケース |

・プラスの財産がマイナスの財産より明らかに多いケース ・借金などの負債がないケース |

・資産はほとんどなく、巨額の負債があるケース ・他の相続人との関係が悪く、関わりたくないケース |

単純承認、相続放棄について詳しく知りたい方は、こちらの記事をご覧ください。

限定承認は手続きが複雑で時間がかかり、相続人全員の協力も必要なため、利用されることが少ないのが現状です。それでも、限定承認には他の相続方法にはない、次のようなメリットがあります。

限定承認の最大のメリットは、借金を背負わなくて済むことです。限定承認では、相続した借金などのマイナスの財産を、プラスの財産の範囲内で返済すれば済みます。相続財産だけで完済できない場合でも、自分の財産から支払う必要はありません。つまり、借金が多くても、相続人が追加で負担するリスクはありません。 さらに、相続放棄をすると、家業に必要な不動産や設備などの権利を失ってしまいます。しかし、限定承認なら先買権を使って、必要な財産を優先的に取得できる可能性があります。これにより、借金を整理しながら家業を続けることも可能になります。

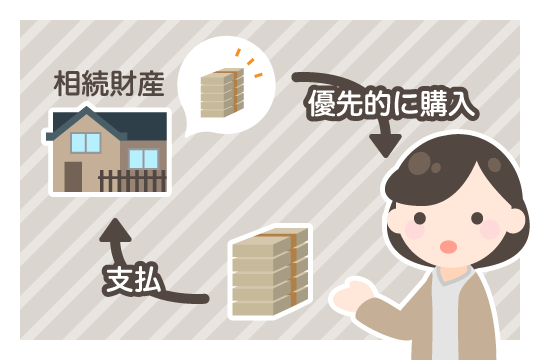

限定承認であれば、「先買権(さきがいけん)」を行使することにより、自宅や店舗等を取得できる可能性があります。 先買権とは、限定承認をした相続人に認められる権利で、家庭裁判所の選任した鑑定人による評価額に相当する金銭を支払えば、特定の相続財産を優先的に取得できる権利です。 相続放棄をすると、自宅等も含めて手放さなければならないため、新たな不動産を取得するための費用がかかってしまいます。今まで住んでいた家に住み続けられるのは、かなり大きなメリットだといえるでしょう。 また、相続放棄をすると、家業に必要な不動産や設備等の相続権を失ってしまいます。しかし、限定承認をすれば、先買権を行使し、家業に必要な財産を相続できる可能性があります。そうすれば、債務整理を行って家業の再建をはかることができます。

限定承認は、一見とても魅力的な相続方法のように思えます。しかし、実際に相続方法として限定承認を選ぶケースは少なく、ほとんどの相続人が単純承認しているというのが現実です。 なぜ限定承認の利用者が少ないのかというと、限定承認には以下のようなデメリットがあるからです。

限定承認の利用手続きは、相続人全員で行わなければならないため、1人でも反対していると限定承認をすることはできません。 そのため、相続人同士の仲が悪かったり、疎遠だったりする場合には、利用するのが難しい相続方法です。

限定承認すると、相続財産は「相続開始日に被相続人から相続人へ時価で売却された」とみなされます。そのため、不動産や株式などの資産が値上がりしていた場合、その値上がり分に対して譲渡所得税が課税されます。たとえば、取得時に3000万円だった土地が、相続時に4000万円に値上がりしていた場合、その差額の1000万円について譲渡所得税がかかるため注意が必要です。 この譲渡所得税は被相続人の所得税ですが、申告と納付は相続人が代わりに行わなければなりません。 この手続きを「準確定申告」と呼び、相続開始を知った日の翌日から4ヶ月以内に行う必要があります。なお、譲渡所得税は相続人が自分のお金で支払うものではありませんが、被相続人の遺産から支払うため、その分だけ相続できる財産が減ることになります。

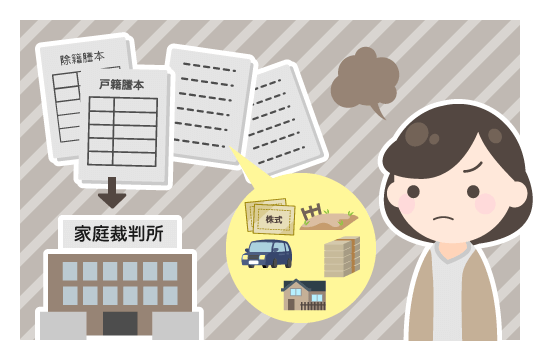

限定承認を選ぶと、まず相続開始を知った日から3ヶ月以内に財産目録などを作成し、相続人全員で家庭裁判所に申述する必要があります。この段階でも相続人間の調整が必要で、スムーズに進めるのは簡単ではありません。 さらに、限定承認が受理された後も手続きは続きます。選任された相続財産清算人が、限定承認をしたことを公告し、不動産の競売や債務の返済など、専門的で時間のかかる作業を進めなければなりません。こうした複雑な流れのため、限定承認を申し立ててからすべての手続きが完了するまでには、通常1年から2年かかるケースが多いです。

限定承認を選択するのが望ましいケースとして、主に以下のようなものが挙げられます。

相続財産の内容が不明であり、いくら調べても、すべてを把握できない場合には限定承認が有効です。 たとえ、後になって高額なマイナスの財産が判明しても、プラスの財産の範囲内でのみ弁済すれば良いため安心できます。 また、後からプラスの財産が判明するケースもあります。その場合には、問題なく相続することができます。 相続放棄は撤回することができないので、手続きを終えてから高額な財産の存在が分かっても、相続することはできません。そのような事態を防ぐためには限定承認が有効です。

自宅や先祖代々の土地、事業用の不動産など、どうしても手放したくない財産がある場合は、限定承認の利用を検討しましょう。 限定承認を選ぶと、相続人には「先買権」という権利が認められます。先買権とは、家庭裁判所が選んだ鑑定人が評価した価格を支払うことで、相続人が希望する財産を優先的に取得できる権利です。 この権利を使えば、自宅や事業用不動産が競売にかけられる前に買い戻すことができ、思い入れのある財産を守ることが可能です。ただし、先買権を利用するには、財産の評価額に見合う資金を準備する必要がある点に注意してください。

相続財産に借金などマイナスの財産が含まれている場合は、限定承認または相続放棄を検討しなければなりません。 ただし、相続放棄を選ぶと、その相続権は次順位の相続人に移ってしまいます。結果として、被相続人の親や兄弟などに相続権が移り、彼らも相続放棄の手続きをしなければならず、負担をかけることになります。 一方、限定承認を選択すれば、相続人全員で家庭裁判所に申立てを行うため、他の相続人に迷惑をかける心配はありません。さらに借金は相続財産の範囲内で清算されるため、安心して手続きを進めることができます。

限定承認の手続きは非常に複雑で、相続人だけで進めるのは難しいのが現実です。基本的な流れは次のようになります。

限定承認の手続きについて詳しく知りたい方は、こちらの記事をご覧ください。

合わせて読みたい関連記事

限定承認の手続きを進めるには、以下のような費用が必要です。

限定承認をするためには、自己のために相続が開始されたことを知ってから3ヶ月以内に、家庭裁判所に申し立てなければなりません。 相続が開始したことを知ってからの期間を「熟慮期間」といいます。熟慮期間内に延長を申請して認められれば、3ヶ月の期間は延長される場合があります。 ただし、延長が認められるかどうか、どのくらい延長してもらえるのかは、家庭裁判所の判断によって異なります。そのため、相続人間で熟慮期間が異なってしまうこともあり得ます。 限定承認は相続人全員で行わなければならないため、他の相続人が熟慮期間を過ぎてしまうと、限定承認できなくなるおそれがあるのでご注意ください。

限定承認の手続きが完了する前に、相続財産を処分してはいけません。たとえば、不動産の一部を売却したり、預貯金を引き出して借金の一部を返済したりするなどの行為は、法律上「相続財産を処分した」とみなされます。 このような処分をしてしまうと、家庭裁判所は限定承認ではなく単純承認をしたものと扱います。単純承認になると、被相続人のすべての財産と債務を引き継ぐことになり、借金が多い場合には大きな負担を背負うことになるため注意が必要です。 さらに、限定承認は相続人全員で行う必要があるため、相続人のうち誰か一人でも財産を処分してしまうと、限定承認自体ができなくなります。限定承認を検討する段階で、他の相続人にも必ず事前に伝えておくことが重要です。

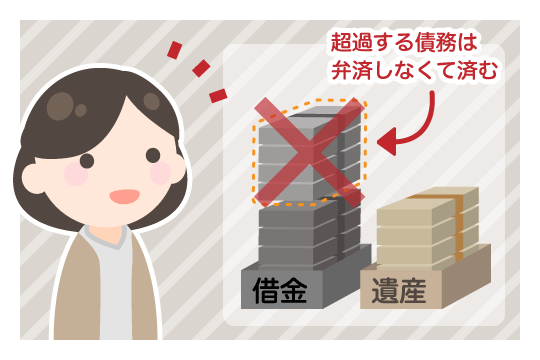

限定承認を選ぶと、相続人はプラスの財産の範囲内で借金を返済することになります。 では、すべての財産を処分しても借金が残った場合はどうなるのでしょうか。 通常の相続では、借金があれば全額を支払う義務があります。しかし、限定承認の場合は、相続財産で返済しきれなかった残りの借金は消滅するため、相続人自身の財産で支払う義務はありません。これが限定承認の大きなメリットです。 ただし、債権者との関係や今後の取引を考えて、相続人の判断で任意に支払うことは可能です。

相続財産管理人は、家庭裁判所の職権によって相続人の中から選任されます。なお、相続人が1人であれば、その相続人が管理します。限定承認の申述を行う際に相続財産管理人に指定したい人を上申することによって、指定した相続人を相続財産管理人として選任してもらえる可能性はあります。また、相続財産管理人選任の申立てを別途行うことで、弁護士など、相続人以外の人が選任されることもあります。選ばれた相続財産管理人は、被相続人の相続財産を管理したり、限定承認の申述が受理された後の清算手続きを行ったりすることになります。

限定承認の申立てが受理されたら、相続人の人数によって日数の異なる期限内に、官報公告の掲載依頼を行わなければなりません。 期限は以下のとおりです。

●相続人が1人:5日以内

●相続人が2人以上:10日以内

公告の期間は2ヶ月以上でなければなりません。 また、知れている債権者には催告が必要です。その後、相続財産の換価手続、債権者等への弁済手続を経て、残余財産があれば相続人が取得します。

官報とは、国立印刷局が発行する国の広報紙・機関紙のことで、法令の公布や広報的事項、公告事項といった、政府が国民に広く知らせたい事項が記載されています。行政機関の休日以外は毎日発行されていますが、現在はインターネット上でも読むことができます。限定承認の清算手続きでは、相続財産管理人(相続人が1人しかいない場合には、その相続人)は、債権者と受遺者に対して、「限定承認したこと」と「公告期間内に請求を申し出るべきこと」を官報で公告しなければなりません。官報への公告の申込方法としては、官報販売所に直接行って申し込むほか、メールや郵送で申し込む、官報販売所等のWebサイトで申し込むといった方法もあります。

限定承認は、相続財産の多くをマイナスの財産が占めるケースなどで、債務を負うリスクを回避しながら財産を引き継げる有用な相続の方法です。しかし、単純承認のケース以上に税金がかかったり、全員で手続きしなければならなかったりとデメリットが多いため、実際にはあまり利用されていません。 また、限定承認は手続きも複雑ですし、3ヶ月という短い期間内にメリットとデメリットをよく比較し、利用すべきかどうかを判断するのは難しいことも多いでしょう。 3種類の相続方法の中で、どの方法を選ぶべきかでお悩みの方は、ぜひ弁護士にご相談ください。ご状況をしっかりとお聞きして、最善の方法をアドバイスさせていただきます。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識