メニュー

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

被相続人が生前に本を執筆していたり、絵画を制作していた場合には、被相続人は「著作権」を有していたことになります。そして、著作権を有していた作品に財産的な価値があった場合には、その著作権自体が相続財産になる可能性があります。

著作権が相続財産になると、相続人が金銭的な利益を得られる可能性がありますが、相続税が課税されるため注意しましょう。

この記事では、

・相続における著作権の取り扱い

・著作権の相続手続き

・著作権の保護期間

などについて解説します。

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0120-519-116

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

著作権とは、著作物を創作した人に自動的に付与される権利であり、他者による著作物の利用等について決めることができる権利のことです。著作物には、主に以下のようなものがあります。

著作者に与えられる権利は、主に以下の2つに分けられます。

| 著作権(財産権) | 相続できる |

|---|---|

| 著作者人格権 | 相続できない |

これらのうち、相続の対象となるのは財産権のみです。著作者人格権は、著作権者が亡くなると消滅します。 著作権は「知的財産権」の一つです。知的財産権には、他にも以下のようなものがあります。

財産権とは、財産に関する権利の総称であり、著作権も財産権の一種です。著作権を含む財産権は相続の対象となるため、著作権者が亡くなると相続人が著作権を相続します。 相続の対象となる著作権(財産権)の具体的な権利について、以下の表をご覧ください。

| 権利 | 権利の内容 |

|---|---|

| 複製権 | 作品を複写や印刷、模写等して利用する権利 |

| 上演権・演奏権 | 作品を公に上演・演奏する権利 |

| 上映権 | 作品を公に上映する権利 |

| 公衆送信権・伝達権 | 作品を公衆からアクセスできるようにしたり、放送したりする権利 |

| 口述権 | 作品を朗読等によって口頭で公に伝える権利 |

| 展示権 | 美術品等の作品や写真等の作品を公に展示する権利 |

| 頒布権 | 映画を複製したものを販売等する権利 |

| 譲渡権 | 映画以外の作品の原作や複製したものを譲渡する権利 |

| 貸与権 | 映画以外の作品を複製したものを貸し出す権利 |

| 翻訳権・翻案権 | 著作物を翻訳したり編集したりする権利 |

| 二次的著作物の利用権 | 自分の作品を原作とする二次的作品について、二次的作品の著作権者と同様の権利 |

著作者人格権とは、著作者が自身の作品に対して抱く思い入れや、著作者自身の名誉を守るために発生する権利です。 著作者人格権は相続の対象とならず、著作権者だけが保有する権利です。このような権利を「一身専属権」といいます。 著作者が亡くなると、著作者人格権は相続されずに消滅します。ただし、著作者が生きていれば著作者人格権の侵害となるような行為については、一定の制限が永遠にかかることになります。 著作者人格権に含まれている主な権利とその内容について、以下の表にまとめましたのでご覧ください。

| 権利 | 権利の内容 |

|---|---|

| 公表権 | 著作者が未公表の作品を公表するかしないか、公表するのであれば時期や方法等を決める権利 |

| 氏名表示権 | 著作者が作品について自分の名前を表示するか、名前を表示するのであれば実名を表示するかを決める権利 |

| 同一性保持権 | 作品を無断で修正されない権利 |

財産権である著作権を相続するときには、特別な手続きは基本的に不要です。なぜなら、著作権は作品が制作されると自動的に発生するため、どこにも登録等がされていない著作権は珍しくないからです。 ただし、遺産分割協議によって、複数の相続人が著作権を分割して相続する場合には、著作権の使用許可について判断する者が増えるので、公にも権利関係を明確にするために文化庁で登録手続きを申請することが望ましいです。 なお、相続放棄した場合には著作権も相続しません。

相続人が複数いる場合には、話し合いによって誰がどの財産を相続するのかについて決めます。 ただし、有効な遺言書が作成されていたケースでは、遺言書と異なる内容での遺産分割をすることについて相続人全員の同意がない限りは、遺言書で指定された相続人が著作権を相続することになります。 遺産分割協議や、遺言書がある場合の相続について知りたい方は、以下の各記事をご覧ください。

相続人の間で著作権の相続人が決まったら、遺産分割協議書にその旨を記載します。口約束だけでは後でトラブルになるおそれがあるので、必ず書面を作成しましょう。印税を受け取る権利を引き継ぐ人を明らかにすることによって、第三者とのトラブルも防止できます。 遺産分割協議書には、相続人全員の署名押印が必要です。押印は実印によって行い、全員分の印鑑証明書を添付するのが望ましいでしょう。 遺産分割協議書の作成方法とひな形を確認したい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

著作権は、複数の相続人で分けることができます。このとき、誰が著作権を相続したのかがわかりにくくなるので、文化庁へ著作権の移転登録をすることが望ましいでしょう。 著作権登録制度は2019年に改正されており、法定相続分を超える部分についての著作権の移転は、登録しなければ第三者に対抗できなくなりました。そのため、相続人が2人以上いるケースで、すべての著作権を相続した場合等では忘れずに登録しましょう。

相続人がいない場合には、預貯金や不動産等のような一般的な相続財産は、最終的に国庫に帰属します。しかし、著作権については、国庫に帰属することになったものは消滅します。 著作権が消滅した作品は、誰でも自由に利用することができる「パブリック・ドメイン」となります。パブリック・ドメインを利用するときには利用料を支払う必要がありません。ただし、著作権者が生前に有していた著作者人格権への配慮は必要なので、名誉を貶めるような形での利用は控えましょう。

被相続人が生前に著作権の管理をJASRAC(一般社団法人日本音楽著作権協会)等に委託していた場合、その被相続人の相続財産が国庫に帰属しても消滅しません。これは、被相続人が著作権を管理団体に譲渡しており、代わりに「信託受益権」を受け取っていたからです。 相続財産に含まれる信託受益権は国庫に帰属しても消滅しないので、著作権も存続することになります。

著作権には保護期間が設定されており、保護期間が終了すれば基本的には自由に作品を利用できるようになります。 保護期間が決められているのは、著作権者を保護しながら文化を発展させるためであり、一定期間の経過後に著作権が消滅することによって、作品は社会の共有財産となります。 著作権がいずれ消滅することは、不動産等の物権の相続とは異なっているため、相続財産の評価等に影響を及ぼします。

著作権の保護期間は、現在の規定では著作権者の死後70年間となっています。ただし、次のような作品については、保護期間は作品の公表後から70年間とされています。

なお、変名の作品であっても、誰がペンネーム等を用いて作品を創作したのかが明らかである場合には、実名で創作している著作権者と同じ保護期間となります。 ただし、70年の保護期間が始まるのは、著作権者が死亡した日の翌年の1月1日からです。 保護期間が満了した作品は、基本的に著作権者の遺族等の許諾がなくても利用できます。

著作権において戦時加算というものがあります。これは、第二次世界大戦時の連合国のうち、アメリカ、イギリス等の15ヶ国とその国民が第二次世界大戦の戦前・戦中に作成した著作物が対象となります。 戦時加算の内容としては、日本における著作権の保護期間を戦争開始時から当該国と日本との平和条約発効時までの期間の日数分、延長するというものです。 戦時加算の日数は国によっても異なりますが、多くの国は10年程度の期間が加算されているので注意しましょう。

著作権は相続税の課税対象であり、以下のような式によって評価額を算出します。

著作権評価額=「年平均印税収入額」×0.5×「評価倍率」

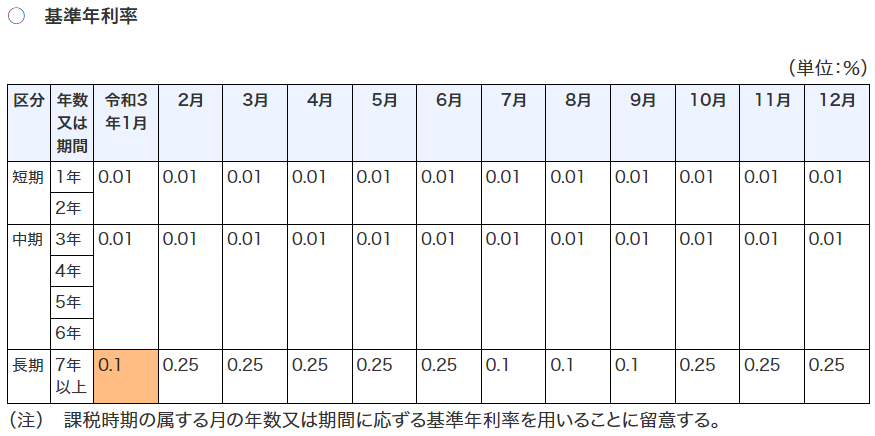

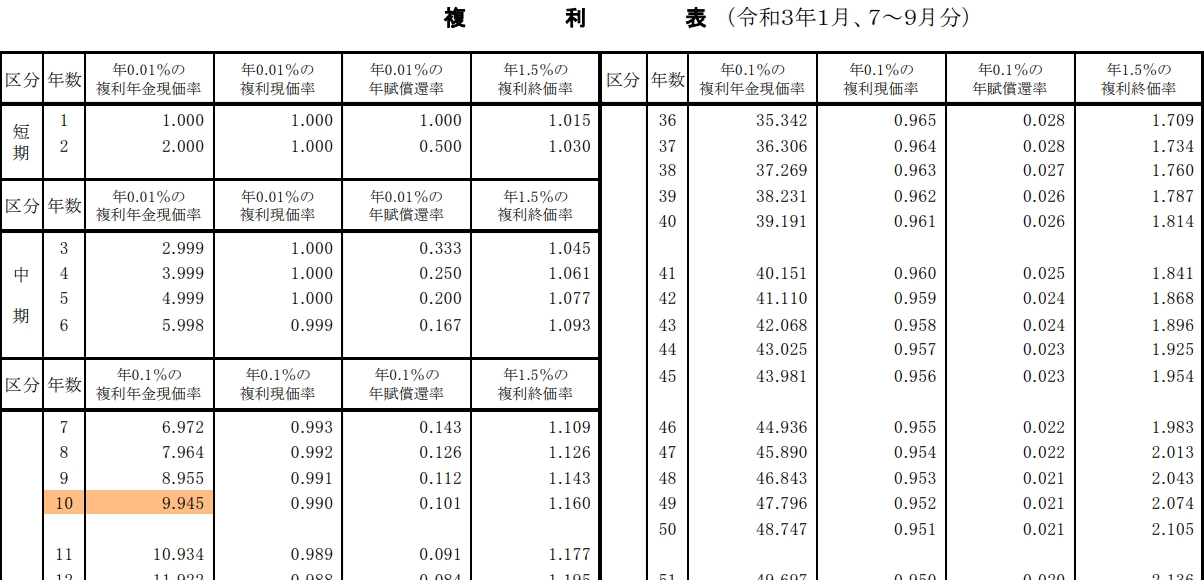

この式における「年平均印税収入額」と「評価倍率」について、以下で解説します。 ●年平均印税収入額 著作権者が亡くなった日の前の3年間について、印税収入額の平均を算出します。印税収入額は、金融機関への振り込み履歴や、支払いを証明する書類等で明らかにします。 ●評価倍率 今後も収入が得られると予測される期間に応じて、「基準年利率」より「複利表」を確認し、「複利年金現価率」を確認して評価倍率とします。 この基準年利率や複利年金原価率は、国税庁のサイトで確認することができます。 令和3年分の基準年利率は、国税庁の以下のサイトで確認できますのでご覧ください。

令和3年分の基準年利率について(法令解釈通達)|国税庁ここで、2021年(令和3年)1月に相続が発生した場合における、著作権の相続税評価額の計算例をご紹介します。

【相続される著作権】

●過去3年間の平均印税収入:500万円

●今後の収入期間:10年

まず、著作権評価額は次の式によって計算します。

著作権評価額=「年平均印税収入額」×0.5×「評価倍率」

【年平均印税収入額】 過去3年間の平均印税収入が500万円なので、500万円となります。 【評価倍率】 今後の収入期間が10年であることから、令和3年1月の基準年利率は「長期」の区分の「0.1」となります。そして、複利表により、年0.1%の複利年金現価率は「10年」で「9.945」となります。 以上のことから、「500万円×0.5×9.945=2486万2500円」により著作権評価額は2486万2500円となります。

なお、令和3年の基準利率と、1月の複利表は以下のとおりです。

著作権も相続の対象となり、相続税が課税されますが、その評価額については相続人の間で意見が分かれるおそれがあります。 そこで、評価額が高額になる可能性のある著作権が相続財産に含まれている場合には、弁護士にご相談ください。弁護士であれば、著作権の評価額や、それを踏まえた相続財産の分配方法等についてアドバイスできます。 また、自分で創作して思い入れのある作品について、最も理解のある人に相続してもらうためには遺言書を作成する必要があります。遺言書の作成についても、ぜひ弁護士にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識