メニュー

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

亡くなられた方(被相続人)の遺言が残されていない場合、遺産をどのように分ければ良いのか判断に迷うことや、トラブルになることが少なくありません。このような場合には、民法で定められた相続財産を引き継ぐ割合の目安である「法定相続分」を参考にすることが多いです。 法定相続分について理解するためには、「法定相続人」や「相続割合」について正しく理解する必要があります。 この記事では、法定相続人ごとの相続割合や、法定相続分が認められない人、遺産分割が法定相続分どおりにならないケース等についてわかりやすく解説します。

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0120-523-019

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

法定相続分とは、民法900条に定められている、相続人の間で遺産分割の合意ができなかったときに目安とされる相続割合のことです。 被相続人が遺言書を作成しなかった場合等において、法定相続人が複数人いるときに、誰が相続人となり、どの割合で相続するかを決めるときに用いられます。

法定相続分と遺留分は、似ている部分もありますが、性質の異なるものです。 遺留分とは、配偶者や子、父母などに認められている、最低限の相続財産の取得分です。法定相続分とは違い、兄弟姉妹には遺留分が認められていません。 また、法定相続分はあくまで「相続割合の目安」なので、遺言や相続人の合意によって異なる割合を指定できますが、遺留分は遺言や相続人の合意では侵害できない「相続人の最低限の権利」です。そのため、遺言で相続分がないものとされても、遺留分侵害額請求を行うことで、遺留分に相当する金銭を他の相続人等に対して請求できます。 一方で、法定相続分は権利ではないので、遺言で指定された取り分が法定相続分を下回っていても、遺留分が確保されている場合には、相続分の増額は請求できません。 具体的な遺留分の割合等について知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

遺産分割協議では、法定相続分が目安の割合として活用されます。 遺産分割協議とは、相続人の全員が参加して、相続財産の分け方を話し合う手続きのことです。全員が合意すれば成立しますが、相続人の1人でも反対すると、いつまでも成立しなくなってしまいます。 遺産分割協議が合意に至らなかった場合には、家庭裁判所に申し立てて、遺産分割調停や遺産分割審判によって相続分などを決定します。 調停は、調停委員に仲介してもらいながら進める話し合いなので、結論を強制されることはありません。しかし、審判では裁判官の判断によって結論が下されます。 審判では、「法定相続分に従って相続財産を分割する」と命じられることが一般的です。 遺産分割協議について知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

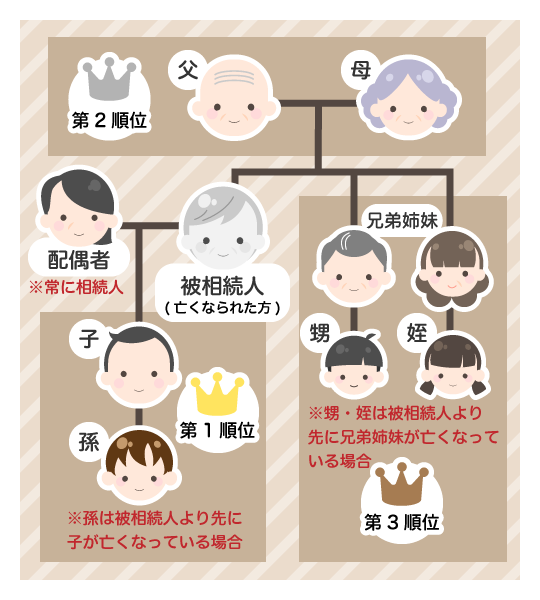

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 被相続人の子など直系卑属 (親子関係でつながった親族のうち下の世代) |

| 第2順位 | 被相続人の父母など直系尊属 (親子関係でつながった親族のうち上の世代) |

| 第3順位 | 被相続人の兄弟姉妹 |

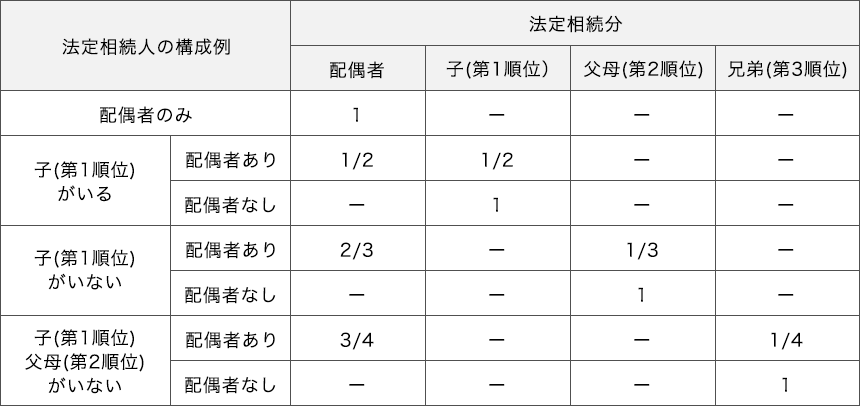

法定相続分は、誰が法定相続人となって相続するかによって割合が異なり、民法によって表のように決められています。 法定相続人は、被相続人との関係性によって相続順位が設けられています。配偶者は常に相続人となり、他の相続人はより相続順位の高い法定相続人がいる場合には、相続することができません。 下記の記事では、様々なパターンを想定して、パターンごとに誰が法定相続人になるのかを解説しています。法定相続人となるべき人が既に亡くなっていた場合など、相続権を引き継ぐ特殊なケースについても説明しているので、ぜひご一読ください。

合わせて読みたい関連記事

法定相続人のうち誰が相続人となって遺産を相続するのか、いくつかパターンを挙げたうえで、それぞれの法定相続人に認められる法定相続分について確認していきます。

被相続人に配偶者と子がいる場合の法定相続人は、配偶者と、相続順位が第1順位である子です。それぞれ「2分の1ずつ」の割合で分割することとなります。子が複数名いるときは、子に割り当てられた「2分の1の相続分」を頭数で均等に割ります。 配偶者がいない場合には、子がすべての財産を相続します。子が複数いれば、人数で均等に割ります。

法定相続人が配偶者+父母の場合の法定相続分の割合と計算方法は以下になります。

法定相続人が配偶者+兄弟姉妹の場合の法定相続分の割合と計算方法は以下になります。

法定相続人が「配偶者のみ」「子のみ」「直系尊属のみ」「兄弟姉妹のみ」の場合、法定相続分はそれぞれ「1/1」となります。つまり、法定相続人が兄弟姉妹だけであれば全ての財産を相続します。 同順位の相続人が複数人いる場合には、人数に応じて均等割します。

被相続人が亡くなったときに、子が既に死亡しており、亡くなった子の子(被相続人の孫)がいた場合には、孫が代襲相続します。 代襲相続とは、被相続人が亡くなったときに、本来相続人となるはずであった者が死亡するなどしていた場合に、その子などが代わって相続する制度のことです。 被相続人に配偶者がおり、代襲相続人が孫やひ孫などのケースでは、その孫などの法定相続分は、本来の相続人である「子」と同じ「2分の1」となります。 なお、法定相続人になる予定であった兄弟姉妹が先に亡くなっているケースでは、その子である被相続人の甥姪も、兄弟姉妹を代襲相続することができます。ただし、甥姪の子は再代襲相続することができません。

養子は法定相続人となるため、実子と同じように法定相続分があります。被相続人の配偶者の連れ子に相続権はありませんが、養子縁組をすれば、配偶者の連れ子も第1順位の相続人となることができます。 被相続人の孫を養子にすると、孫は法定相続人となるため、被相続人の子と同じように法定相続分を持つことができます。ただし、孫を養子縁組すると、相続税が2割加算されることに注意しましょう。 法定相続人の数が増えると、相続税の基礎控除額が増えるために、節税になることがあります。しかし、養子を通常では考えられない人数にする等の濫用を防止するために、相続税法上で認められる養子の人数には、配偶者の連れ子などを除いて次のような制限が設けられています。

●実子がいる場合:1人まで ●実子がいない場合:2人まで

養子が相続においてどのように扱われるのかについて、さらに詳しく知りたい方は下記の記事をご覧ください。

合わせて読みたい関連記事

非嫡出子とは、法律上結婚していない男女の間に生まれた子のことです。非嫡出子であっても、被相続人に認知されて戸籍にその旨が記載されていれば、第1順位の相続人となり、嫡出子と同じだけの法定相続分が認められることになります。 例えば被相続人に配偶者、配偶者との間の子1人がおり、愛人の子1人を認知していると、子2人の法定相続分はそれぞれ4分の1になります。しかし、被相続人に認知されていなかった非嫡出子は法定相続人にならず、法定相続分もありません。 そこで、被相続人の死後3年以内に検察官に対して認知の訴えを提起することで、親子関係を証明できれば死後認知をしてもらうことができます。

法定相続分は、民法で定められた“法定相続人の”相続割合ですから、法定相続人以外の人には認められません。例えば、相続開始前には相続人になると思われていた者が、何らかの事情で相続権を失うと法定相続分を持ちません。 法定相続分を失った者は、遺留分も失うことになります。また、次のような者は法定相続人として定められていないため、被相続人とどれだけ親しかったとしても法定相続分は認められません。

法定相続人になるのは、相続発生時に配偶者であった者だけです。そのため、かつては配偶者であったとしても、相続発生時には離婚していたのであれば、法定相続人にはなりません。 これは、離婚後に同居していた者であっても同じです。

法定相続人になるのは、法律上の配偶者だけです。そのため、内縁関係の配偶者や同性のパートナー等は法定相続人になりません。

被相続人の配偶者に連れ子がいても、そのままでは法定相続人になりません。法定相続人にするためには、養子縁組をして法律上の子にする必要があります。 これは、実の親子のように仲良くしていたとしても同じです。養子縁組しないのであれば、遺言書を作成して遺贈すること等が必要です。

被相続人の孫や甥姪は、基本的に法定相続人ではありません。孫や甥姪が法定相続人になるのは、被相続人の子や兄弟姉妹が亡くなっており代襲相続が発生した場合や、被相続人と養子縁組していた場合等です。 孫が法定相続人になるケースや、甥・姪が法定相続人になるケースについて知りたい方は、以下の各記事をご覧ください。

合わせて読みたい関連記事

法定相続人が相続放棄をした場合、最初から相続人ではなかったものとして扱われるため、法定相続分は認められません。 また、相続放棄の手続きによって相続権を初めから持っていなかったものと扱われる以上、相続権がその後の世代に引き継がれることはありません。つまり、その後の世代に代襲相続は発生しません。 そもそも相続放棄とはどのような制度なのか、選択するメリットやデメリットにはどういったものがあるのかなど、相続放棄に関する詳しい説明については、下記の記事をご参照ください。

合わせて読みたい関連記事

相続人廃除とは、被相続人自身から家庭裁判所に申し立てることで、特定の推定相続人の資格を取り上げる制度です。被相続人に対して虐待行為や重大な侮辱行為をしたり、ひどい非行に走っていたりした場合に認められる可能性があります。 相続欠格とは、遺産を不当に手に入れるために、推定相続人が相続欠格事由に当てはまる不正な行為をしたことを理由として、その推定相続人の相続権を失わせる制度です。これは、欠格事由に当てはまると自動的に相続欠格になるため、誰かが裁判所などに申し出る必要はありません。 なお、相続人廃除された者や相続欠格となった者に子がいる場合、その子が代襲相続をすることは可能です。 相続人廃除の手続方法など、相続廃除の制度について詳しい内容を知りたい方は、下記の記事でご確認ください。

遺産分割が法定相続分どおりにならなくなるケースとして、主に以下のようなものが挙げられます。

これらのケースについて、次項より解説します。

被相続人が生前に遺言書を作成していれば、基本的には遺言書で指定されている内容に従って相続財産を分配します。 遺言書では法定相続分とは異なる取り分を指定できます。相続人の1人に全財産を相続させる旨の指定も可能です。 ただし、遺留分を有する相続人がいると、遺留分侵害額請求が行われてトラブルになるリスクもあるため注意しましょう。 また、相続人の全員が合意すれば、遺言書の内容とは異なる分配を行うこともできます。 遺言書がある場合の相続手続きについて知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

生前贈与が行われると、贈与した時に財産が移転するため、法定相続分がない者であっても被相続人の財産を受け取る結果となります。財産の大半を生前贈与すると、法定相続人はほとんど財産を相続しません。 ただし、生前贈与によって遺留分が侵害されると、遺留分侵害額請求の対象となります。 法定相続人に生前贈与が行われた場合、相続財産の前渡しとして扱われます。このような利益を「特別受益」といいます。 特別受益は、相続財産に加えて法定相続分により分配し、受け取った者の取り分から差し引きます。ただし、法定相続分を超える特別受益について、相続財産に返却する義務はありません。

寄与分とは、介護や事業の手伝い等によって、被相続人の財産の維持や増加に特別の貢献をした相続人について、相続財産の取り分を増額する制度です。 相続人が寄与分を主張すれば、相続財産の取り分を増やせる可能性があります。 ただし、寄与分は基本的に相続人の協議によって金額を決定します。そのため、寄与分があることを証明するための資料等を保存しておかなければ、相続分の増額を認めてもらえないことが少なくないため注意しましょう。 なお、相続人以外の親族であっても、その寄与に応じた金銭を相続人に対して請求できます。このときに請求できる金銭を「特別寄与料」といいます。

法定相続分は、法定相続人のうち「誰が」「何人」遺産を相続するのかによって変わります。そのため、正確な法定相続分を知るためには、相続人となる者を漏れなく把握することが重要です。 しかし、事情によっては、亡くなった方の親族関係などが複雑で、相続人調査や法定相続分の確認が難しいケースもあります。 他の相続人が独自の主張をして譲らない場合等もあるでしょう。 相続問題に強い弁護士であれば、煩雑な手続きを代わりに行うことができます。また、遺産分割に関する話し合いをスムーズかつ有利に進めることが期待できます。 遺産の取り分等について疑問やご不安を抱かれた際には、まずは弁護士にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識