メニュー

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

寄与分とは、相続人の中に、被相続人の財産の維持または増加につながるような特別な貢献をした者(寄与者)がいた場合に、その者の相続分を貢献の程度に応じて増やす制度です。 例えば、被相続人が高齢であったため、特定の相続人が介護を行っていたケース等では、寄与分が発生する可能性があります。 寄与分には、法定相続分のように民法で定められた基準がありません。そのため、貢献度の評価や寄与分の算定方法を巡って、相続人が揉めることが多いです。 このページでは、寄与の類型や計算方法、寄与分を受け取ることができないケース等について解説します。

来所・オンライン法律相談30分無料|通話無料|24時間予約受付|年中無休

0078-6009-3009

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

寄与分は、表のように、5つの類型(タイプ)に分類することができます。

| 家業従事型 | 寄与者が被相続人の営む家業に対して労務を提供した場合に認められる |

|---|---|

| 金銭出資型 | 寄与者が被相続人のために財産上の給付を行った場合に認められる |

| 療養看護型 | 相続人が被相続人の看護や介護を行った場合に認められる |

| 扶養型 | 寄与者が、扶養義務がない被相続人を扶養した場合等に認められる |

| 財産管理型 | 寄与者が被相続人に代わって財産を管理した場合に認められる |

相続人の寄与分が、どの類型に当てはまるかによって、寄与分の計算方法は異なります。そのため、寄与分の類型を見極めてから金額を計算します。 ただし、寄与分の上限額は相続財産の総額であり、上回ることはできません。

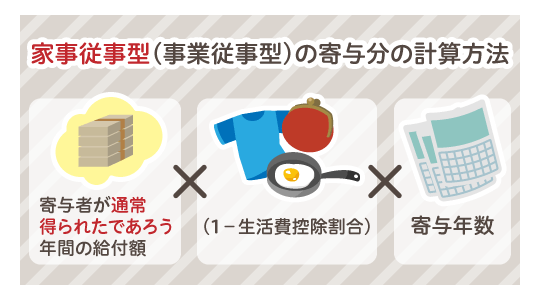

「家業従事型(事業従事型)の寄与分」とは、寄与者が被相続人の営む家業に対し、無償やそれに近い状態で労務を提供して、相続財産の維持・増加に貢献した場合に認められる寄与分です。 家業従事型の寄与分額は、基本的には次のような計算式で算出します。

「寄与者が通常得られたであろう年間の給付額」は、賃金センサスを元に、同業種・同年齢の平均賃金によって算定します。 被相続人と同居していたことで食費や居住費といった生活費がかからなかった場合には、その分が寄与者の利益とみなされ、「生活費控除割合」として控除されます。 例えば、同じような仕事をしたときに得られる年収が300万円、生活費控除が0.4、寄与年数が7年であった場合には、寄与分額は以下のようになります。

寄与分額=300万円×(1-0.4)×7=1260万円

家業従事型の寄与分について、さらに詳しく知りたい方は、以下のページを併せてご覧ください。

合わせて読みたい関連記事

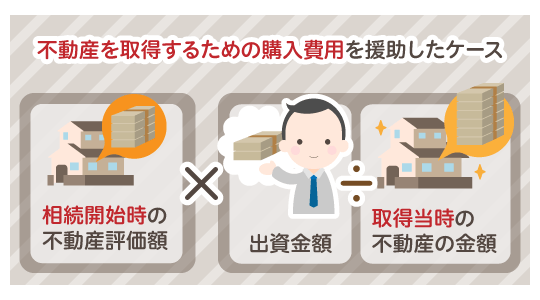

「金銭出資型の寄与分」とは、寄与者が被相続人に対して財産上の給付を行い、給付の効果が相続開始時に残っているときに認められる寄与分です。 金銭出資型の寄与分額の計算式は、基本的には実際に出資した金額を、相続開始時の評価額に換算して算出します。 また、扶養義務などを考慮して、寄与分額を裁量的割合で調整します。裁量的割合とは、裁判所が個別事案に応じて判断する割合のことです。 不動産を取得するための購入費用を援助したケースでは、次のような計算式で算出します。

例えば、相続開始時の不動産評価額が4000万円、出資金額が2500万円、取得当時の不動産の金額が5000万円だった場合には、寄与分額は次のとおりです。

寄与分額=4000万円×(2500万円÷5000万円)=2000万円

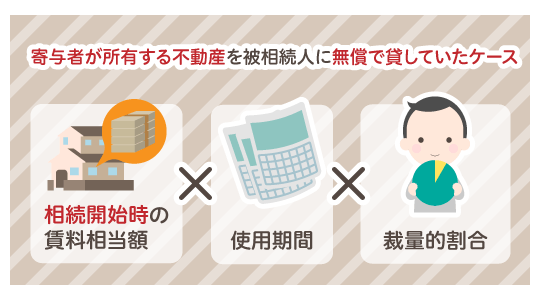

寄与者が所有する不動産を被相続人に無償で貸していたケースでは、次のような計算式で算出します。

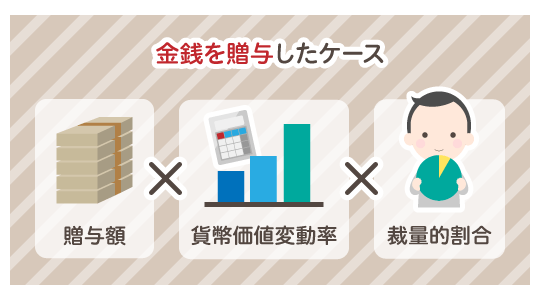

金銭を贈与したケースでは、次のような計算式で算出します。

金銭出資型の寄与分について、さらに詳しく知りたい方は、以下のページを併せてご覧ください。

合わせて読みたい関連記事

「療養看護型の寄与分」とは、相続人が被相続人の看護や介護を行った場合に認められる寄与分です。 療養看護型の寄与分額は、次のような計算式で算出します。

「付添介護人の日当額」は、介護ヘルパーなどを雇った場合にかかる日当額が計算の軸になり、その日当額は国が定める介護報酬基準額を用いるのが一般的です。 そのうえで、被相続人との関係性や負担の程度等を考慮して、裁量的割合で調整します。 例えば、付添介護人の日当額が8000円、療養看護日数が1200日、裁量的割合が0.7であった場合には、寄与分額は次のようになります。

寄与分額=8000円×1200×0.7=672万円

療養看護型の寄与分について、さらに詳しく知りたい方は、以下のページを併せてご覧ください。

合わせて読みたい関連記事

特別寄与料とは、被相続人の相続人でない親族が無償で療養看護その他の労務の提供をした場合において、財産の維持や増加に貢献したことに対する寄与料を請求できるものです。 これは、親族(近親者)であれば当然行うべき行為では請求が認められず、通常を上回る介護等の労務を提供する必要があります。 特別寄与料は相続人の話し合いで決められますが、目安として以下のような式で算出されます。

特別寄与料額=日当額×付添看護日数×裁量割合

この式において、「日当額」とは職業として看護等を行っている者の1日あたりの報酬のことです。 また、「裁量割合」とは、看護等を行うのが親族であることから、一定の割合を差し引くための数値です。おおむね、0.5~0.7程度を目安とします。 なお、家業従事型の場合は、本来貰えるはずの年間給与額 ×(1 - 生活費控除割合)× 寄与年数という計算式で考えます。ここでいう、「本来貰えるはずの年間給与額」は賃金センサスを元に、同業種・同年齢の平均賃金によって算定します。

「扶養型の寄与分」とは、寄与者が扶養のために負担してきた金額や仕送り金額について認められる寄与分です。 扶養型の寄与分額は、次のような計算式で算出します。

被相続人と相続人が夫婦や親子、兄弟姉妹等であれば相互に扶養する義務があるため、「1-寄与相続人の法定相続分割合」として差し引きます。 例えば、実際に扶養のために負担した金額が1500万円、寄与者の法定相続分割合が1/3であった場合には、寄与分額は次のようになります。

寄与分額=1500万円×(1-1/3)=1000万円

合わせて読みたい関連記事

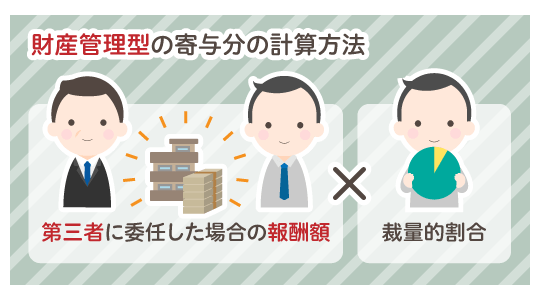

「財産管理型の寄与分」とは、寄与者が被相続人に代わって財産を管理したことで、被相続人が管理費等の支出を免れた場合に認められる寄与分です。 財産管理型の寄与分額は、以下の計算式で算出します。

「第三者に委任した場合の報酬額」については、親族が管理を行ったケースでは、専門家ではないことを理由に一定程度減額されることがあります。 一方で、第三者に委任するための費用を負担したケースや、各種保険料や修繕費等を負担したケースでは、実際にかかった金額が基準となります。 その他考慮すべき事情があれば、裁量的割合を乗じて調整します。 例えば、第三者に委任した場合の報酬額が500万円、裁量的割合が0.8であった場合には、寄与分額は以下のようになります。

寄与分額=500万円×0.8=400万円

合わせて読みたい関連記事

寄与分を含めて相続分を計算する場合には、以下のように計算します。

①遺産分割の対象となるみなし財産を計算する みなし財産=相続財産-寄与分 ②各相続人の相続分を計算する 寄与分のある者の相続分:みなし財産×法定相続分+寄与分寄与分のない者の相続分:みなし財産×法定相続分

例えば、遺産の総額が6000万円で、被相続人の子であるA、B、Cの3名が相続人であり、Aに600万円の寄与分が認められたとします。 この場合、みなし財産は次のようになります。

6000万円-600万円=5400万円

A、B、Cそれぞれの法定相続分は3分の1となるため、みなし財産を3等分します。 5400万円÷3=1800万円 Aにはさらに寄与分が認められるため、先ほど控除しておいた寄与分額を加算します。

1800万円+600万円=2400万円

以上より、各相続人の相続分は、以下のようになります。

| A(寄与分のある者) | 2400万円 |

|---|---|

| B(寄与分のない者) | 1800万円 |

| C(寄与分のない者) | 1800万円 |

類型別の計算式に従って寄与分額を算出しても、結果通りの金額を受け取ることができない場合があります。

被相続人が遺言書を書いており、遺贈があるような場合には、寄与分より遺贈が優先とされます。そのため、相続財産から遺贈の価額を差し引き、残っている財産から寄与分を計算することになります。 遺産の全部または大半が遺贈されている場合には、寄与分を主張して相続分を増やすことができなくなるおそれがあります。 遺贈について詳しく知りたい方は、こちらのページをご覧ください。

合わせて読みたい関連記事

寄与分は遺産の取り分を増やすものであるため、遺産の総額を上回るような額の寄与分は認められません。 さらに民法では、被相続人が相続開始時に有していた遺産の総額から遺贈の額を控除した残額を超えるような寄与分を認めることはできないと規定しています。 遺贈とは、遺言によって特定の人に財産を与えることです。たとえ計算した寄与分額が遺産の総額に収まったとしても、遺贈の額を侵害しているようであれば、その通りの金額は認められません。

遺留分とは、配偶者や子、両親等の法定相続人が確保できる最低限の相続分のことです。遺言や生前贈与等により、遺留分に相当する財産が残らなかった場合には、遺留分権利者は「遺留分侵害額請求」を行うことで、贈与や遺贈等を受けた者に対して、遺留分に相当する金銭の返還を請求できます。 他方、寄与分は遺留分侵害額請求の対象となっておらず、理論上は、遺留分を侵害する寄与分が認められても良いということになります。もっとも、過去の裁判例では、裁判所が寄与分を定める際には、他の相続人の遺留分を考慮して慎重に行わなければならないとしています。

寄与分を主張するときには、以下のようなポイントに注意しましょう。 ●証拠となる資料をそろえる●弁護士に依頼する

これらのポイントに注意するのは、寄与分が、寄与行為をすれば自動的に遺産分割に反映されるものではないからです。 遺産分割に反映させるためには、寄与行為をした相続人が、計算した寄与分を他の相続人に対して自ら主張しなければなりません。 しかし、明確な理由もなく請求をしてしまうと、他の相続人の理解が得られず、トラブルの元になるおそれがあります。そのため、なるべくトラブルにならないような配慮が必要となります。

寄与分を主張するために、主張するための要件を備えていることを適切に立証しなければなりません。そのために、証拠となり得るものを保管しておくことが必要です。 寄与分の証拠となり得る主なものを、表にまとめたのでご確認ください。

| 家事従事型 | 帳簿、業務報告書、確定申告書、預貯金通帳等 |

|---|---|

| 金銭等出資型 | 出資額などが分かる領収書や契約書、取引明細書、日誌等 |

| 療養看護型 | 被相続人の診断書、被相続人の要介護度が分かる書類、看護・介護日誌等 |

| 扶養型 | 被相続人の預貯金通帳、扶養のための費用を証明する領収書等 |

| 財産管理型 | 被相続人の財産の売買契約書、被相続人の財産の管理状況が分かる書類、管理費用を負担した時の領収書等 |

寄与分を主張するためには、証拠収集や立証の点で多くの困難を伴うため、弁護士に依頼する方法が考えられます。弁護士であれば、解決案や妥協案を提示して解決に導いてくれる可能性が高いです。 交渉のプロとして、他の相続人を説得してもらえるため、より多くの寄与分を受け取ることができることが期待できます。 相続で、特別受益と寄与分が同時に問題となっているケースでは、交渉がさらに複雑になるため、専門家に相談することをおすすめします。

寄与分は、被相続人の遺産を増やすことへの貢献を評価し、相続人間の不平等を解消するための重要な制度です。しかし、ご自身で被相続人に対する貢献を寄与行為の類型に当てはめて寄与分額を算出するのは難しいことでしょう。 介護だけを行っていたようなケースだけでなく、複合的なケースも少なくありません。さらに、計算式には、寄与行為に係る一切の事情を考慮して裁量割合を乗じるものもあるため、相続に関する深い知識がないと判断がしづらくなっています。 相続に詳しい弁護士であれば、具体的なケースに即して、寄与の実態を分析し、寄与行為に関する証拠を集めて、正確な寄与分額を算出することができます。そのうえで、他の相続人に対し効果的な主張を行っていくため、遺産分割協議の円滑な解決につながります。 寄与分についてお困りでしたら、ぜひお気軽に弁護士にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識