メニュー

監修弁護士 谷川 聖治弁護士法人ALG&Associates 執行役員

財産目録とは、被相続人の財産の内容が分かるように作成された書面です。財産目録を作成しておくことによって、相続人が遺産を相続するべきかを判断しやすくなるだけでなく、相続人の遺産に関する話し合いがまとまりやすくなることが期待できます。

できれば、自分が生きているうちに作成し、財産目録に基づいて遺言書を作成するのが望ましいでしょう。

本記事では、財産目録の概要や記載内容、作成時のポイント、作成することで得られるメリット等について解説します。

来所法律相談30分無料・24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※事案により無料法律相談に対応できない場合がございます。

財産目録とは、わかりやすくいうと、被相続人が亡くなった時点で所有していた全ての財産を一覧にしたものです。預貯金や不動産、株式といったプラスの財産はもちろん、借金等のマイナスの財産も記載することが求められます。

財産目録を作成するのに最も良いタイミングは、遺言書を作成するときです。財産目録があれば、記載漏れや、特定の相続人への遺産の偏りを防ぐことができます。

財産目録は、基本的に誰でも作成できるものです。被相続人が財産目録を作成していないような場合には、相続人の誰かが作成するケースが多いです。

どのように相続財産の調査を進めれば良いのか、気になる方は下記の記事も併せてご確認ください。

合わせて読みたい関連記事

財産目録が必要となる場合として、主に以下のものが挙げられます。

なお、遺言執行者は必ず財産目録を作成しなければなりません。具体的には、遺言執行者に指定・選任された後、速やかに相続財産を調査して財産目録を作成し、相続人に交付する必要があります。

遺言執行者とは、遺言の内容を実現するために必要な手続きを行う人のことです。被相続人が遺言で指定するか、相続人が家庭裁判所に選任を申し立てることによって、遺言執行者に相続手続を任せることが可能です。

財産目録を作成するメリットとしては、以下のようなものが挙げられます。

財産目録があれば、遺産の全体像を相続人全員が平等に把握できるので、被相続人と同居していた相続人と、遠方に住んでいた相続人との間に生じる、遺産への認識の違いによるトラブル(「遺産を隠された」等の主張による争い)を最小限にすることができます。

また、マイナスの財産の有無などもはっきりするので、相続放棄や限定承認(預貯金や不動産等のプラスの財産に相当する金額だけ、借金等のマイナスの財産を相続する制度)といった手続きを検討することが可能になります。そのため、意図せず負債を負ってしまう事態を回避できます。

財産目録があれば、遺産分割協議をまとめるときに役立ちます。

遺産分割協議では、全ての財産を把握する必要があります。財産の全体が分からなければ、後で見つかった遺産について再度の協議が必要になるおそれがあります。また、遺産を隠したと疑われるおそれがある等の不都合も生じてしまいます。

財産目録を作成するときに、遺産を全て調査しておけば、新たな争いが生じるリスクをなくすことができます。また、遺産が全て分かっていれば、相続手続きに必要な書類をあらかじめ準備できる等のメリットもあります。

財産目録があれば、遺産の総額が分かるため、相続税の申告が必要であるかを判断できます。

相続税は、相続が開始してから10ヶ月以内に申告しなければなりません。申告が遅れてしまったり、申告した遺産に漏れがあったりすると、ペナルティとして延滞税や過少申告加算税等がかけられてしまうおそれがあります。

そのため、なるべく早く遺産を調査して、申告期限に間に合うように、遺産の金額を計算するようにしましょう。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポート致します

財産目録には、特に決められた用紙やフォーマットはありません。そのため、手書きすることや、エクセルを使用して作成することも可能です。

しかし、相続手続をスムーズに進めるために、わかりやすい財産目録を作成するのが望ましいでしょう。

裁判所のWebサイトでは、財産目録のテンプレートをダウンロードできます。これを用いれば、預貯金や株式等の有価証券、生命保険、不動産等の財産をまとめて記載し、簡単に財産目録を作成することができます。

遺産分割書式集 | 裁判所財産目録には、記載した財産がしっかりと特定できるように、被相続人のプラスの財産と、マイナスの財産の両方をすべて漏れなく記載する必要があります。

財産を特定できるようにするためには、不動産であれば所在地や地目、面積等を、預貯金であれば金融機関名や支店名、口座種別、口座番号等を明記すると良いでしょう。

これらの情報を記載するのは、複数の不動産や預貯金等があったときに、詳細な情報を載せないと、どの不動産や預貯金等を相続させるのかが特定できないからです。

財産目録には、あらゆる金銭的価値のある遺産について、種類や数量等を見やすくまとめる必要があります。

記載するべき遺産として、主に以下のものが挙げられます。

これらのうち、預貯金については、被相続人が亡くなったときの残高を用います。どの預貯金かを判別できるように、金融機関名や口座番号等を明記しましょう。

また、不動産であれば、所在や地番または家屋番号等を明記しましょう。

負債は、特に重要な項目だと考えられるため、なるべく本人が生きているときに確認しておくことをおすすめします。

財産目録には、全ての遺産を漏れなく記載することが重要です。なぜなら、財産目録から漏れている遺産があると、遺産分割協議で分割方法を決めなくてはならないからです。

また、遺産分割協議を行った後に、追加で新たな遺産が判明すると、追加の協議を行わなければなりません。

遺産分割協議は相続人全員の合意が必要なので、財産目録からの記載漏れがあると、手間や時間がかかり、負担が大きくなります。最初に行った相続財産調査で、全ての遺産を明らかにすることが重要です。

財産目録は、相続財産調査で集めた資料などから判明した相続財産が一目で把握できるように、情報を整理してまとめて作成します。

具体的には、以下のような手順で作成することになります。

財産目録に記載するべき具体的な内容は、財産の種類によって異なります。

そこで、次項より、財産ごとに記載するべき内容とその書き方について解説していきます。

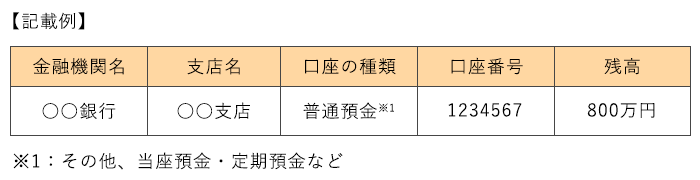

財産目録の預貯金の欄には、記載例のように、「金融機関名・支店名・口座の種類・口座番号・残高」といった、相続財産の対象となる預貯金を特定できる情報を記載します。

預貯金の「残高」の欄には、相続が開始した日の預貯金の残高を記載するのが基本です。その際には、通帳の記載や金融機関に発行してもらう残高証明書などが参考になるでしょう。

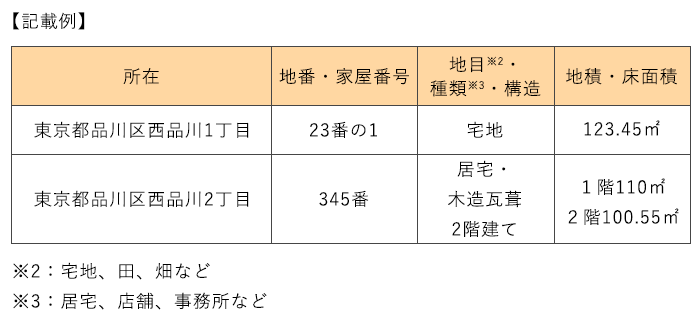

財産目録の不動産の欄には、記載例のように、土地については「所在・地番・地目・地積」等を、建物については「所在・家屋番号・種類・構造・床面積」等を記載します。

また、備考欄には不動産の評価額を記載する場合もあります。不動産の評価額として、以下のいずれかを採用する場合が多いです。

| 固定資産税評価額 | 固定資産税の納付額を計算する際の基準となる評価額です。 |

|---|---|

| 路線価 | 相続税や贈与税などの税金を計算する際の基準となる評価額です。 |

| 公示価格 | 国土交通省が公表する、毎年1月1日時点の1㎡あたりの標準的な土地の評価額です。 |

| 時価 | 相続が開始した時点の不動産の取引価格です。 |

評価方法によって算出される金額も変わります。どの方法を利用して算出するかを相続人間で話し合い、全員が納得して円満に相続手続を進められるようにすることが大切です。

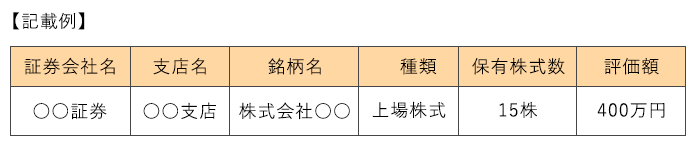

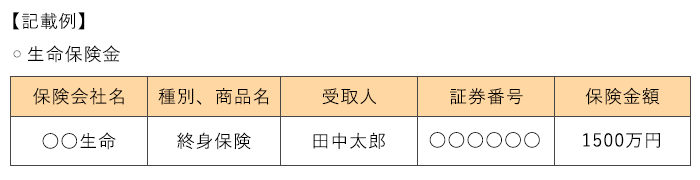

財産目録の有価証券の欄には、記載例のように、株式・国債・社債などの対象となる有価証券を特定できるように、「証券会社名・支店名・銘柄名・保有株式数・評価額」といった内容を記載します。

有価証券は電子化されていることも多いため、株券等の券面が交付されない場合があります。電子化された有価証券の存在や金額などを確認するためには、金融機関や証券会社からの郵便物やメールを調べたり、通帳の取引履歴を確認したりする必要があります。

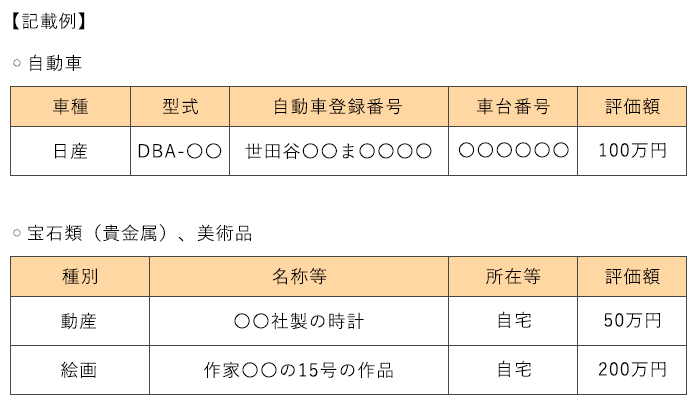

不動産以外の遺産は、動産と債権に区別して記載するのが一般的です。

種類によって財産目録への記載方法は異なりますが、対象となる相続財産を特定できる内容にすることが求められます。

自働車であれば、財産目録に「車種・型式・自動車登録番号・車台番号・評価額」といった内容を記載します。

生命保険金(死亡保険金)は債権のひとつですが、基本的には受取人の固有の財産になるため、遺産分割の対象にはなりません。なお、被相続人本人が受取人に指定されているときには相続財産になるため、分割を行います。

ただし、生命保険金は民法上の相続財産でない場合でも相続税の課税対象になるため、財産目録に記載しておいた方が良いでしょう。

絵画や焼き物、掛け軸といった美術品や貴金属などの動産が相続財産に含まれる場合、その評価額は、仮に売却した場合の金額を参考にして算出するのが一般的です。

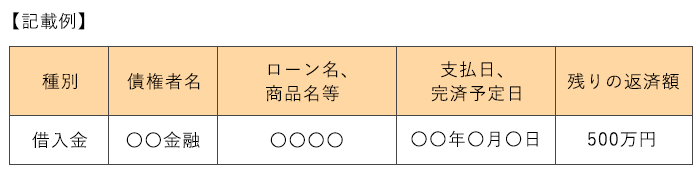

財産目録には、借金や未払金等のマイナスの財産も記載します。

具体的には、記載例のように、マイナスの財産を特定できるように記載します。

主なマイナスの財産は、以下の方法で確認すると良いでしょう。

記載内容のうちの「残りの返済額」については、金融機関等の債権者に問い合わせることもあります。

財産目録を作成する際には、相続財産の有無や金額などを調べる実費がかかるほか、弁護士などの専門家に依頼する場合には弁護士費用などが必要になります。

財産目録の作成にかかる実費や弁護士費用は、財産の種類や数、依頼する法律事務所などによって変わってきますが、一般的に調査する対象財産が多いほど高額になる傾向にあります。

弁護士法人ALGにご依頼いただく場合に必要になる費用は、下記の記事でご確認いただけます。

相続でかかる弁護士費用財産目録の作成に期限は定められていません。しかし、財産目録は、相続方法の選択や相続税の申告の必要性・納付額の確認などに役立ちます。そこで、なるべく手続きの期限を考慮して、相続財産を調査し、財産目録を作成していくべきでしょう。

相続方法の選択は、相続が開始したことを知った時から3ヶ月以内に行わなければなりません。また、相続税の申告は、相続が開始したことを知った日の翌日から10ヶ月以内にする必要があります。そのため、できれば相続開始から3ヶ月に間に合うように作成するのが望ましいでしょう。

税務署や、相続した不動産の名義変更などを行う法務局から、財産目録の提出を求められることはありません。しかし、家庭裁判所に遺産分割調停を申し立てる場合や、限定承認などの特定の相続方法を選択する場合には、申立先の家庭裁判所から提出を求められます。また、税務署に相続税を申告する際、財産目録そのものの提出は求められませんが、申告書に相続財産の一覧を記載する必要があります。したがって、実質的に財産目録が必要だといえるでしょう。

財産目録はご自分で作成するより、弁護士・司法書士・行政書士といった専門家に依頼することをおすすめします。なぜなら、ご自分で作成する場合、相続財産の調査からそれぞれの財産の評価額の算出まで行わなければならず、かなり負担が大きいからです。例えば、多くの時間をかけて財産目録を作成しても、他の相続人から財産隠しを疑われたり、評価方法について反論を受けたりすることがあります。この点、弁護士なら、財産目録の作成を含めた相続全般のサポートができます。また、他の相続人と争いになった場合にも依頼者に代わって交渉してくれるので、相続問題の根本的な解決を任せることができます。依頼者に代わって交渉を行うことは基本的に弁護士しかできないので、専門家に依頼する場合は、特に弁護士に依頼されることをおすすめします。

蔵書も動産のひとつなので、評価額は下記のような価格を参考にして算出します。・売買実例価額(市場での取引価格)

・精通者意見価格(専門家の査定額)なお、蔵書は、実際に古本屋に売りに出してもかなり安い値段をつけられたり、引き取ってもらえなかったりするなど、資産価値はほぼないとされてしまうケースも多いです。

しかし、入手困難なものや初版本については希少価値が高いこともあります。高い値段がつくことが予想されるような場合は、古書店の店員などの専門家に査定してもらい、精通者意見価格を確認すると良いでしょう。なお、蔵書の評価額は、相続税の計算上は相続開始日の価格を、遺産分割では分割時点での価格を参考に算出することになるので間違えないように気をつけましょう。

ご質問のようなケースでは、下記のいずれかの方法をとって、身内の方に作成してもらった財産目録の信頼性を確認すると良いでしょう。

・ご自身で弁護士に依頼し、相続財産を調査し直す方法

弁護士があらためて一から相続財産を調査し、相続財産の記載漏れや評価額の誤りなどがないかを確認します。修正箇所があった場合は、そのまま財産目録の作り直しも任せられます。

・家庭裁判所の遺産分割調停を利用する方法

遺産分割調停では、第三者である家庭裁判所の調停委員会を挟むので、冷静な話し合いができます。そのため、お身内の方に作成してもらった財産目録の不審点についても落ち着いて説明を聞くことができますし、不満があればこちらからの意見も穏やかに伝えられるので、トラブルに発展することなく財産目録を見直すことが可能です。

財産目録を作成するときには、相続財産の種類別に所在や数量、評価額などを明記して、対象の相続財産を特定できるようにしなければなりません。相続財産が多い場合には、かなりの時間と手間がかかります。

また、相続財産の評価方法や評価額をめぐって争いとなるケースや財産隠しを疑われるケースは珍しくなく、信頼に足る適正な財産目録が作成されることは当たり前ではないのです。

この点、相続問題に強い弁護士に財産目録の作成を依頼すれば、作成の負担がなくなり、正確性を疑われるリスクを下げることもできます。

財産目録の作成でお困りのときには、ぜひ弁護士にご相談ください。

ご相談受付中

来所法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

メールでお問い合わせ※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識